2021年1月25日

- 税制改正

- 法人税

カーボンニュートラルに向けた税制措置の創設~R03大綱

令和3年度税制改正大綱では、グリーン社会実現のため、「2050年カーボンニュートラル」の実現に向けた税制面の支援を行うとしています。

2050年カーボンニュートラルとは、2050年までに、温室効果ガスの排出を全体としてゼロにし、脱炭素社会の実現を目指すというもので、菅首相が所信表明演説において宣言をしました。

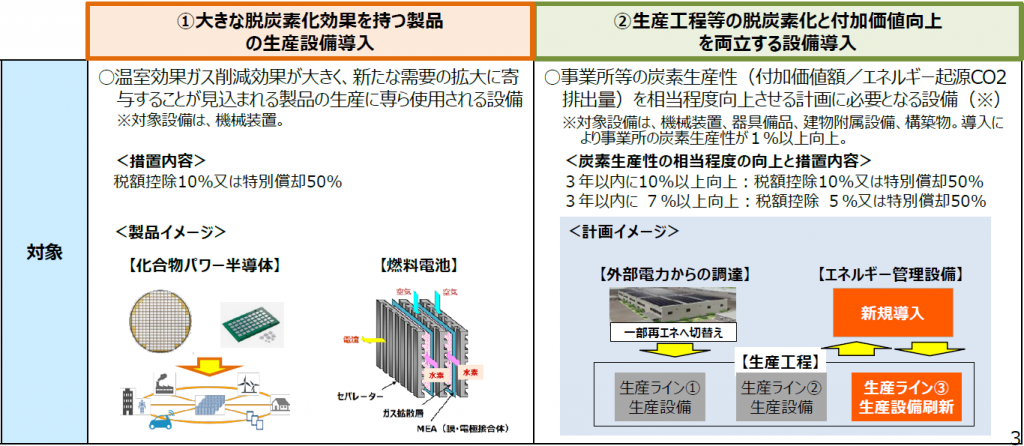

このカーボンニュートラルに向けた投資促進税制として、産業競争力強化法の改正を前提に、「中長期環境適応計画(仮称)」の認定を受けた青色申告書を提出する法人が、同計画に従って導入される一定の設備の取得等を行った場合に特別償却50%または税額控除5~10%(DX投資促進税制の税額控除との合計で法人税額の20%を限度)との選択適用ができる制度が創設されます。

対象は、①大きな脱炭素化効果を持つ製品の生産設備、②生産工程等の脱炭素化と付加価値向上を両立する設備が想定されています。

産業競争力強化法の改正法の施行の日から2024年(令和6年)3月31日までの間に一定の設備等の取得等をして、国内にある事業の用に供した資産に適用されます。

詳しい改正内容及び実務上の留意点等は、弊法人ホームページ「令和3年度税制改正解説速報」をご覧ください。

※本内容は、令和3年度税制改正大綱及び関連省庁の公表資料に基づいています。

今後の法令等により内容が変わる可能性がありますので、ご注意ください。