2020年9月14日

- 所得税

「令和2年分 年末調整のしかた」公表

国税庁ホームページに、「令和2年分年末調整のしかた」が公表されました。令和2年の年末調整では、いくつか大きな改正点があるため、この手引きでも「昨年と比べて変わった点」についてページ数を割いて紹介しています。

< 昨年と比べて変わった点 >

- 給与所得控除に関する改正

- 基礎控除及び所得金額調整控除に関する改正

- 各種所得控除等を受けるための扶養親族等の合計所得金額要件等の改正

- ひとり親控除及び寡婦(寡夫)控除に関する改正

- 年末調整関係手続の電子化

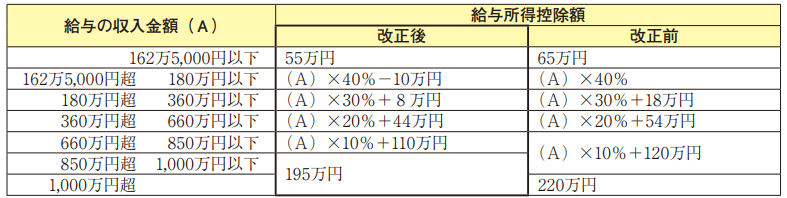

1. 給与所得控除に関する改正

給与所得控除の金額が、下記のとおり改正されます。給与所得控除は、給与所得者のみなし経費にあたるため、給与所得控除金額が減少すると課税される給与所得が増加することになります。

2. 基礎控除及び所得金額調整控除に関する改正

(1)基礎控除

基礎控除額が、下記のとおり改正されます。合計所得金額が2,500万円を超える所得者については、基礎控除の適用が受けられなくなります。

(2)子ども・特別障害者等を有する者等の所得金額調整控除の創設

上記1の改正により給与所得控除額が頭打ちとなる「給与の収入金額が850万円を超える所得者」で、特別障害者に該当する人、年齢23歳未満の扶養親族を有する人、特別障害者である同一生計配偶者若しくは扶養親族を有する人については、下記の金額「所得金額調整控除」を給与所得の金額から控除します。

(給与の収入金額(1,000万円超の場合には1,000万円)-850万円)×10%

(3)「給与所得者の基礎控除申告書」「所得金額調整控除申告書」の新設

上記(1)(2)の改正に伴い、新たに「給与所得者の基礎控除申告書」「所得金額調整控除申告書」の提出が必要となりました。

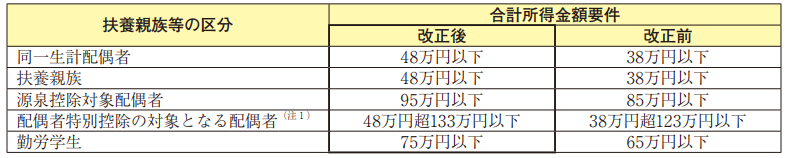

3. 各種所得控除等を受けるための扶養親族等の合計所得金額要件等の改正

各種合計所得金額要件が10万円引き上げられ、下記のとおり改正されました。

4. ひとり親控除及び寡婦(寡夫)控除に関する改正

(1)未婚のひとり親に対する税制上の措置

(2)寡婦(寡夫)控除の見直し

5. 年末調整関係手続の電子化

生命保険料控除、地震保険料控除及び住宅借入金等特別控除に係る年末調整関係書類について、電磁的方法による提供が可能となりました。

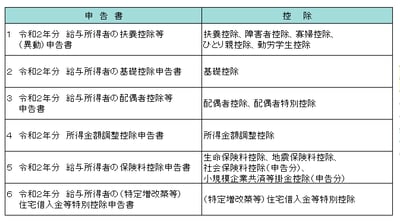

上記改正により、令和2年分年末調整においては、各種控除を受けるために下記申告書の提出が必要になります。