2021年9月21日

- 所得税

「令和3年分 年末調整のしかた」公表

国税庁ホームページに、「令和3年分年末調整のしかた」が公表されました。

昨年と比べて変わった点は、主に以下の3点です。

- 税務関係書類における押印義務の改正

扶養控除等申告書などの年末調整の際に使用する書類も、押印不要に。 - 源泉徴収関係書類の電磁的提供に係る改正

年末調整の電子化にあたり、税務署長の事前承認が不要に。 - e-Taxによる申請等の拡充

一部書類につき、書面による提出に代えて電磁的記録を送信することが可能に。

扶養控除等申告書などの年末調整の際に使用する書類に押印が不要になったことに伴い、様式も変更になりました。新様式を見ると、氏名の後の「印」の文字が消えていることがわかります。

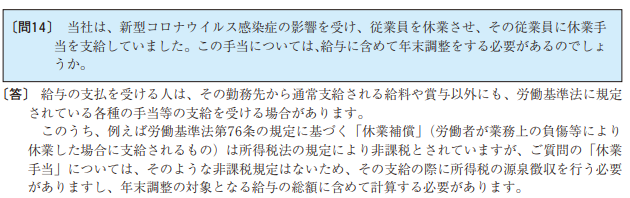

「令和3年分年末調整のしかた」に掲載されている年末調整Q&Aには、コロナに関連したQ&Aがあります。

出典:国税庁「令和3年分年末調整のしかた」

新型コロナウイルス感染症の影響により、勤務先から支給される「休業補償」には所得税が課税されるため、年末調整の対象となる給与の総額に含めて計算する必要があります。

なお、勤務先から休業手当を受け取っていない場合に、雇用保険法の臨時特例法に基づき支給される「新型コロナウイルス感染症対応休業支援金」については、所得税が非課税となるため、年末調整の対象となる給与の総額に含めて計算する必要はありませんのでご注意ください。